时间:2013-05-06 08:09 来源:网络资源

1. 成长方面:增速大幅放缓

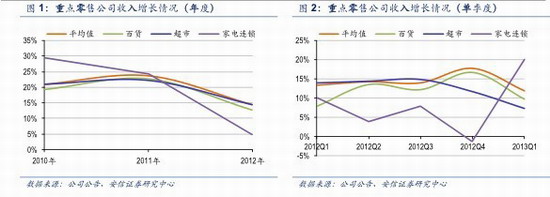

重点零售公司2012年收入增速大幅放缓,且2013年一季度仍在低位徘徊。2012年,重点零售公司平均收入增速14.5%,较上年下滑9.2%;2013 年一季度平均增速在11.9%,较上年下滑1.5%。自2011年第四季度,零售行业受到宏观经济不景气、电子商务和购物中心兴起等冲击,行业销售增长从20%多下滑至10%左右。从目前行业数据及零售公司经营情况看,行业回暖动力尚不足。

分业态来看,2012年家电连锁收入增速下滑幅度最大,2013年一季度低基数下增速反弹;百货和超市收入增长仍在10%左右。

25家重点百货公司2012年收入平均增速为12.6%,较上年下降10.1%,2013 年一季度平均收入增速为9.7%,增速继续放缓。百货业态中地域分化较为明显,吉林欧亚集团、湖北鄂武商、湖南友阿股份在内生和外延的推动下收入增速仍有20%左右,而东部沿海等一些经济发达地区由于竞争激烈导致老店同店增速为负,且外延扩张受阻,收入增速为个位数甚至为负,如中兴商业、东百集团、徐家汇等。

8家重点超市公司2012年收入平均增速为14.5%,较上年下降7.7%,2013年一季度平均收入增速为7.2%,增速继续放缓。 超市公司中, 永辉超市凭借快速外延扩张2012年收入增速高达39.2%,受行业景气度影响和盈利增长压力下,2013 年一季度收入增长放缓至22.3%;步步高从超市公司向中小城市购物中心的成功转型 2012 年收入增速为18.6%,高于行业平均。而华联综超、人人乐、三江购物由于外延扩张的放缓及次新店培育期延长,收入增速只有个位数。

1家重点家电连锁公司即苏宁云商,2012年收入增速为4.8%,较上年大幅下降19.5%,2013年一季度由于低基数收入增长反弹至20.1%。苏宁云商作为家电连锁行业的龙头,2012 年受房地产行业调控和电子商务冲击的影响,可比门店收入增长为负,即使线上收入飞速增长,总收入增速也大幅下滑,2012 年四季度甚至出现负增长。公司积极加大对现有门店的调整或关闭,加强对电子商务的投资和运营。

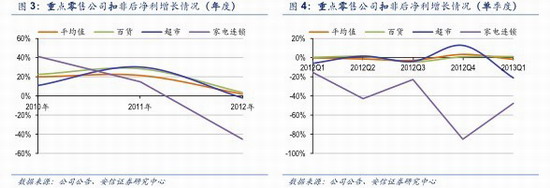

2012年零售公司面临收入的大幅放缓,以及人工和租金成本对业绩的侵蚀,扣非后净利增速也大幅放缓。2012年,重点零售公司扣非后净利增速为2.1%,较上年下降19.5%;

2013年一季度扣非后净利增速为-1.8%,与上年同期的-0.1%的增速,略有下滑。从各单季度来看,近五个季度除了2012年四季度由于节假日及店庆日较多,收入回暖带动了扣非后净利的正增长,其他四个季度均为负增长,可见在行业不景气的背景下零售公司经营业绩面临较大压力。

分业态来看,百货行业2012年全年仍实现扣非后净利的正增长,超市和家电连锁扣非后净利润均有所下滑。

重点百货公司2012年平均扣非后净利增长为3.1%,同比下降25.3%;2013年一季度平均扣非后净利增长为1.2%,同比略有提高0.8%。由于零售公司净利主要受收入的带动, 所以百货公司净利增速同样出现了地域的分化,2012年湖南的友阿股份35.2%的扣非后净利增速表现靓丽,吉林的欧亚集团(28.7%)和湖北的鄂武商(20.4%)同样大幅高于行业平均水平,而广东的广百和广友、上海的徐家汇、江苏的文峰集团均出现扣非后净利的负增长。

重点超市公司2012 年平均扣非后净利增长为-1.8%,同比下降32.1%;2013年一季度平均扣非后净利增长为-21.1%,行业整体业绩持续恶化。其中,永辉超市由于在2011年和2012年上半年加快了新区的扩张步伐,使得2012年上半年业绩出现下滑,由于及时的战略调整,使得近三个季度业绩增速逐季提升,2013年一季度同时由于低基数因素扣非后净利增速高达为127.7%;另外步步高的成功转型也使得2012年扣非后净利增速保持在31.7%的高水平;其他超市公司由于收入增速的下滑,及人工和租金成本的上升,扣非后业绩均出现较大幅度的下滑。

重点家电连锁公司苏宁云商2012年扣非后净利增长为-45.6%,同比下降60.4%;2013年一季度扣非后净利增长为-48.2%,同比下降32.4%。苏宁云商除了受到收入增速下滑、人工和租金成本上升的影响外,受电商冲击影响非常大。一方面公司积极发展电商业务,大量投入抬升期间费用;另一反面线上的低价迫使线下毛利率承压。